恋人との同棲においてよく問題になるのがお金の管理について。

どれだけ仲が良くて同棲を決めたとしてもお金の話になるとどうしても揉めてしまうもの。

この記事では同棲半年目の我が家で実際に行っているお金の管理の方法を紹介。

これから同棲を検討しようとしている、すでに開始したカップルは参考にしてほしい。

同棲のお金の管理でまず決めるべきこと

同棲のお金の管理で最初に決めるべきことが次の3つ。

家計の負担割合を決める

まず1つ目に考えなければいけないのはどちらがどれくらい家計を負担するか。どちらかが多く負担するのか、完全に折半にするのか等。お金の管理において最もセンシティブで話しづらい部分だと思う。

ただ平穏な同棲生活を維持するためにこの部分を明確にしておくのはマストだ。お金の不満は必ず2人の関係に悪い影響を与える。同棲を開始する前によく話し合った方が良いだろう。

負担の割合に正解はないので2人が納得のいく方法でOK。ちなみに我が家は私の方が社会人歴が長く収入が多いので私が若干多く負担することにしている。

毎月の支出の目標金額を決める

次に毎月の支出の目標金額を考えること。つまり月いくらで生活するかを決めよう。

あたりまえだけど同棲すると1人暮らしの時と比べて収入の馬力が2倍になる。一方で家賃、光熱費などの生活費は2倍になるわけではないから単純に考えると使えるお金は増える(同棲当初は家具の買い物などで苦しいけどしばらくすると生活費は安定する)

使えるお金が増えるとついつい人は無駄な買い物をしてしまうもの。そうならないように月の生活費の目標は決めよう。

参考までに総務省が発表している2人以上世帯の月の生活費の平均額は290,511円。これは子どもがいる世帯も含んでいるので同棲カップルだとさらに低くなるだろう

またこの目標を2人でしっかりと共有するのも大切。どちらか一方が支出を意識していてももう1人が散在していたら意味がない。2人の両方が目標を達成するモチベーションを保てるように2ヵ月に1度はいいお店でディナーをする、半年に1回は飛行機で旅行に行く、など節約したご褒美を設けるのもあり。

共用の貯金をするかどうかを決める

そして最後に共用の口座に貯金をするか決めよう。

これはカップルによってするかどうかはまちまちだと思う。結婚を前提にしているなら結婚資金として貯金したり、そうでなくても旅行用の資金として少しずつ積み立てていくのもいいだろう。逆に我が家では結婚はまだ考えていないし旅行等についてもその時に生産するスタイルなので特に共用の貯金はしていない。

貯金を行うのであれば前述の月の支出の目標額と同様に貯金の目標額から逆算して月にいくら積み立てるのかを決めよう。

同棲当初は楽天家族カードで管理していた

ということで我が家の家計管理方法なんだけど同棲当初は楽天の家族カードで管理をしていた。

せっかくなので現在の管理方法を紹介する前にその時のやり方やメリット、なぜやめたのかについて紹介する。

家族カードとは

そもそも家族カードとは本会員が保有しているクレカと同じカードを家族も使えるようにするカードのこと。

例えば夫が保有しているクレカの家族カードを妻のために発行したとする。そうすると妻は夫と同様にそのクレカを使用でき、さらに旅行傷害保険や空港ラウンジなどカードに付随する各種サービスも利用可能になる。(一部制限がある場合もあり)

家族カードの引き落としは本カードと一緒の引き落としになり、さらにクレカの明細で支出を一覧で確認可能なのでお金の管理という面では非常に簡単。また前述の通り本会員と同様に各種サービスを使えるのも優秀なポイントの1つだ。

楽天カードはカップルでも家族カードを作れる数少ないクレカ

ただ家族カードは残念ながら結婚前のカップルだと発行できない場合が多い。ほとんどのクレジットカードでは家族カードの対象者を(婚姻後の)配偶者、親、子ども、つまり1親等までに制限している。

そんな中楽天カードは結婚していないカップルでも家族カードを作成できる数少ないクレカだ。

18歳以上であれば内縁関係、同棲のパートナーなどの方を含め家族カードを発行可能だ。カードの申し込み時の続柄は配偶者を選択すればOK。

楽天家族カードを使うメリット

当初家族カードを発行して管理することにしたのは私が楽天カードを保有していたので発行が簡単だったから、というのが理由。楽天カードであれば同じく保有している人も多いと思う。

そして家族カードでお金の管理をして感じたメリットは以下の2つ。

家計の管理が楽

これは楽天カードというより全ての家族カードにあてはまるんだけど、前述の通り明細を確認するだけですべての支出を管理できるのでお金の管理という面では非常に楽。

私は毎月12日に支払金額が確定したら彼女と2人で明細を確認していた。支出の項目と金額が一覧で表示されるので振り返りも簡単。支出をすべて見返すだけでも節約意識が高まるし無駄な出費を抑えることができるのでこの点は非常に良かった。

楽天ポイントが貯まる

もう一つのメリットが楽天ポイントが貯まるということ。シンプルだけど楽天カードを利用する最大のメリットだろう。

家族カードで支払いをした分のポイントは本会員のアカウントに付与される。だが家族間であればポイントの以降も可能なので貯めたポイントの使い方についても2人で話し合うのがよい。

楽天カードでの管理をやめた理由

そんな便利な楽天カードだが我が家が楽天カードでの管理をやめた理由が下記の2つ。

楽天ポイントではなくVポイントを貯めたくなったから。

一つ目の理由が楽天ポイントではなくVポイントをメインで貯めたくなったから。

私も彼女もSBI証券でNISA口座を開設したので投資に使えるVポイントをメインで貯めたくなった。また彼女に関してはドラッグストアでよく買い物をするのでウエルシアでWAONでお得に買い物ができるのもVポイントをメインに切り替えた理由の一つ(VポイントとWAONは相互交換可能)

ポイ活においてクレカ利用で貯まるポイントの比重はかなり大きいので自分の中で楽天ポイントの優先順位が下がったことでメインカードも見直すことになった。

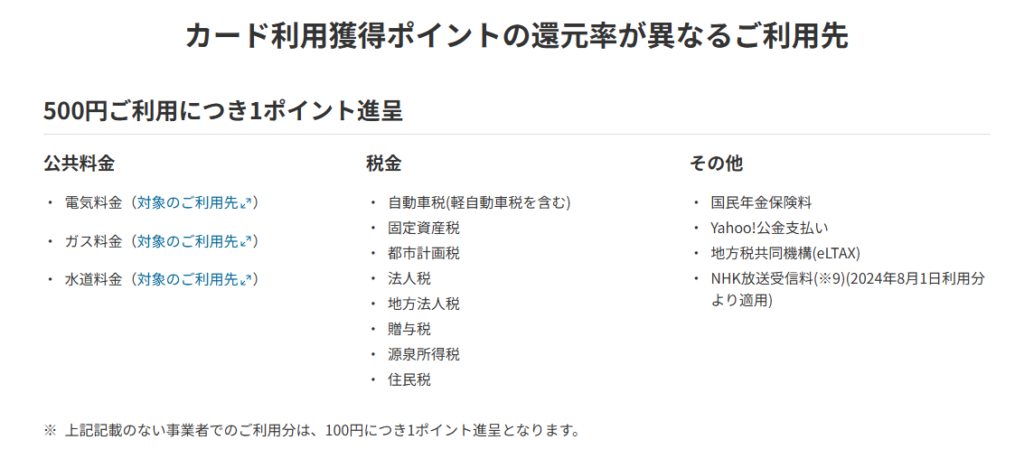

公共料金の支払いの還元率が低いから

もう一つの大きな理由が楽天カードは公共料金の支払いへのポイント還元率が低いから。

楽天カードの特定の支払いへの還元率は度々改悪されていて、現在は電気ガス水道は500円の利用で1ポイント還元の0.2%まで改悪されている。

そもそも公共料金等2人で使う支払いのためのカードだったのでこの還元率の低さは痛い。他に公共料金でも1~1.5%の還元率のカードがある中で楽天カードを選ぶ理由はもはやなかった。

楽天経済圏の人、管理の楽さを求める人にはおすすめ

というわけで楽天家族カードでの管理がおすすめなのは下記の2パターンの人。

- 楽天経済圏に浸かっている人

- とにかく管理の楽さを求める人

電気、ガス、携帯など生活のあらゆるサービスを楽天でまとめている人はクレカも楽天カードにするのが良いだろう。楽天は楽天のサービスを利用すればするほど還元率が上がる。逆に一度楽天経済圏にどっぷりつかると抜け出すのは容易ではない。

またとにかくポイントは度外視で管理の楽さを求める人にもおすすめできる。これは楽天というよりは家族カードのメリットだけどクレカの明細だけで支出を管理できるのはやはり便利。

ただ2人で使うカードとなると使う額も大きくそれに伴ってもらえるポイントも増えるので、自分たちに1番適したポイントを1度しっかりと考えてそのポイントが最も効率よく貯まるカードを使った方が個人的にはおすすめ。

現在はそれぞれが家計用のクレカを作って対応

前段が長くなってしまったけどここからが本題の今の我が家のお金の管理方法。

運用方法

現在の我が家のお金の管理方法は以下の通り。

- お互いが自分の買い物用と家計用のクレカを保有(つまり1人2枚クレカを保有)

- スーパー等普段の買い物や旅行の際の新幹線の予約などはどちらかの家計用のクレカで支払い

- 毎月支払額確定後一人当たりの負担額を計算

- カードの支払額が少ない方(彼女)が多く支払っている方(私)に差額を送金

それぞれが家計用のカードを保有(保有しているカードも紹介)

まず2人それぞれが家計用に使うカードを作成。つまり食費などの2人で使うものの買い物のためのカードのこと。個人的な買い物に使うカードも含めて1人2枚カードを持つことになる。

理由は2人それぞれが貯めたいポイントを貯めるため。

我が家はお互いにSBI証券でNISAをしているので投資に使えるVポイントが貯まるカードを保有することにした。私と彼女がメインで使っているカードは下記。

私

自分用:三井住友カードゴールド(NL)

家計用:JQエポスゴールド

彼女

自分用:Olive ゴールド

家計用:VポイントカードPrime

上記はすべてVポイントが貯まるカード。JQエポスゴールドで貯まるJRキューポもVポイントに相互交換可能だ。基本的にはVポイントが貯まるクレカの中でよく使うお店での還元率と使いやすさで選んだ。

例えばJQエポスゴールドは選べるポイントアップショップで公共料金の還元率を1.5%にすることができる。楽天カードの公共料金の還元率が0.2と比べて破格のお得さだ。公共料金の支払いは毎月発生するものなので還元率にもこだわった。

家計用のカードで2人の支払いをする

カードを作成したら2人の買い物は家計用のカードで行う。例えばスーパーでの夕飯の買い物から家具、また2人で旅行に出かけるときの新幹線代などだ。

これらの支払いはどちらが払ってもよい。どうせ後で合算するので。我が家では私のJQエポスゴールドが年100万円支払いをすると1万ポイントのボーナスがもらえるので大きい買い物の時は支払わせてもらっている。

支払金額確定後1人当たりの負担額を計算

月の支払額が確定したらそれぞれのカードの支払額を確認して1人当たりの負担額を計算する。

この計算が少し面倒に思えるかもしれないがChat GPTにやらせれば一瞬で終わる。

上記のような感じで計算してもらえる。.最初は自分で計算していたんだけど面倒くさくなってAIに任せるようになった。自分で計算するよりも正確だし早いのでおすすめ。

Chat GPTはこちら。

下記の文章を金額だけ変えてそのまま打ち込んでもらえばOK。どちらかが多く負担する場合は”AはBより10%多く負担します””AはBより2万円多く負担します”などの文言を追加しよう。

AはOO円支払いました。BはOO円支払いました。

負担を公平にする場合1人当たりの負担額とBはAにいくら払えばいいか計算してください。

差額を送金する

1人当たりの負担額が決まったらクレカの支払額が少ない方が多い方に送金する。我が家では送金には送金手数料無料のエアウォレットを使用している。

またことら送金に対応している金融機関をつかっているならそれでもOKだ。

メリット

この運用で感じたメリットは以下。

貯めたいポイントが貯まる

前述したとおり自分の貯めたいポイントが貯まるのは最大のメリット。また家族カードを使うより公共料金当特定の支払いに特化したクレカを使用することでポイント還元率を最大化できた。

相手も自分の好きなカードを使える

彼女も好きなカードを使えるのもメリットの一つ。

家族カードと違い相手も自分で好きなカードを発行して使うことができる。

貯めたいポイントがあったりクレカにこだわりがある人にとっては大きなメリットの一つ。

デメリット

逆にこの運用で感じるデメリットは以下の通り。

明細が2つに分かれる

単純に家族カードでは本会員の明細だけですべての支払いが一覧で確認できたけど、この運用だとクレカ2つ分の明細の確認が必要になる。なので支出の管理の面では家族カードの時より少し面倒。

負担額の計算に気を遣う

2枚のカードの合計額から1人当たりの負担額を計算するので計算でミスをしないよう気を遣うのもデメリット。ただこれに関してはChat GPTに計算をすべて任せることで解消できた。

まとめ

以上我が家のお金の管理の方法を紹介してきた。

お金の管理の方法は人それぞれなので我が家の例が参考になれば幸い。

コメント